若年層を中心に、投資を始める人が増えています。25~69歳男女を対象に、投資をしている人の割合を調べたところ、この年代人口の21.1%にたる1,470万人もの人が投資をしている、というデータが発表されています(NRI「生活者1万人アンケートより)

岸田首相も国民に投資を推奨していますが、「投資ってどうやるの?」「投資ってギャンブルじゃないの?」「一部の富裕層だけの話しでは?」と考える人も多いのではないでしょうか。

貯蓄は安心、投資はギャンブル?

「投資って、お金が増えることもあれば減るリスクもあるよね?でも貯蓄なら減るリスクはないから安心。投資なんて所詮ギャンブル。そんな危ないものに手を出したくありません」という方もいるでしょう。確かに投資にはリスクがあるため、ギャンブルと言えなくもありません。

では、貯蓄にリスクは存在しないのでしょうか?インフレが発生し、1本100円で買えていた缶コーヒーが1本110円になった場合、あなたのお金100円は約10%価値を下げたと言えます。逆にデフレが発生し、1本90円になった場合、あなたのお金100円は約10%価値を上げたとも言えます。

このように、景気によって貯蓄しているお金の価値も上がったり下がったりすることを考えると、貯蓄をしていれば資産が減るリスクはない、とは言い切れなくなります。ちなみに、現在の日本では円安で物価が上がっているにもかかわらず収入は上がらない=手持ちのお金の価値が下がっているという状況にあると言えます。

ちなみに、資産を日本の銀行に「定期預金」した場合の金利は0.002%程度で、仮に500万円を定期預金で預けたとしても年間金利はわずか100円、ATM利用1回の手数料相当です。

投資と投機

投資とは「将来が有望な投資先に長期的に資金を投じること」、投機とは「相場の変動を利用して利益を得ようとする短期的な取引」と言います。投資をギャンブルと捉えている方は「投機」をイメージされているのかもしれません。

「投資」は投資先の会社や国、社会全体の長期的な発展に対して資産を投じ、その発展に対して利益を得るものです。投資に「絶対」はありませんが、歴史的に見ても世の中は経済的発展を続けています。

よって投資は「20年・30年先の老後生活に向けて資産を増やしたい」という方などに向いていると言えるでしょう。

そうだ、NISAをはじめよう!

「なるほど!社会発展とともに資産が増えるのが投資なんだ。よし、さっそくお得なNISAを始めよう!」と思われた方、ちょっとお待ちください。NISA は投資商品ではなく制度なのです。

投資をして、利益を得た場合、利益や配当に対して約20%の税金がかかります。しかし、NISA口座を開設して一定の金額内で投資した利益に対しては非課税となります。つまり、NIASAとは「投資利益に対する税額優遇制度」なのです。また、NISAには一般NISA(年間上限120万円×最長5年)とつみたてNISA(月積立額は自由設定可能・年間上限40万円×最長20年)を選択する必要がありますが、投資タイミングがわからない初心者には「つみたてNISA」が無難といえます。

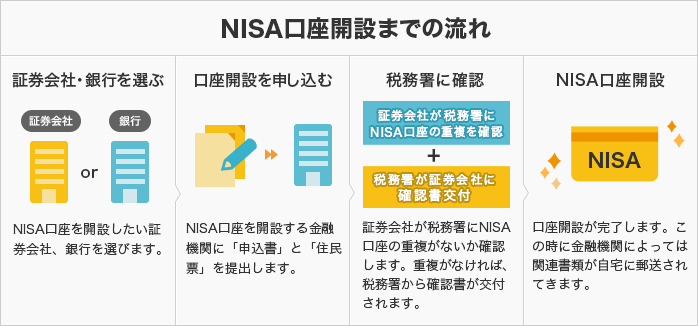

NISAを始めたいと思われたなら、まずは証券会社の口座開設をしましよう。証券会社は商品ラインナップが多く、手数料も安いSBI証券や楽天証券といったネット証券がおススメです。ネットが苦手な方は銀行や証券会社に直接出向くのもいいでしょう。銀行や証券会社での対面だと、証券口座・NISA口座開設を親切丁寧に教えてもらえるメリットはありますが、商品ラインアップが少なかったり営業に商品を薦められるといった面倒も発生するので注意が必要です。

投資信託をはじめよう!

証券口座・NISA口座を開設したら、いよいよ投資商品選びです。NISAは国の制度なので、国が定めた条件をクリアした「長期投資に適した投資信託」、なかでも比較的リスクの低い「インデックス投資信託商品」が主流となります。

そもそも投資信託ってなに?インデックスって?という方もいるでしょう。投資信託とは簡単に言うと「投資の専門家が運用する、複数の投資を組み合わせた商品」です。さらに「パッシブ型(インデックス型)」と「アクティブ型」に分類されます。パッシブ型は市場の動きに連動した投資を目指す商品、アクティブ型はパッシブ型を上回ることを目指す商品です。

これだけ聞くとアクティブ型の方がお得に感じるかもしれませんが、手数料がパッシブ型より高いため「パッシブ型(インデックス型)一択」です。さらに購入時手数料無料の「「ノーロード商品」を選ぶこともポイントです。投資は長期で行うものなので、手数料はできるだけ安く抑えるべきでしょう。※証券会社や銀行などの対面販売では、手数料の高い「アクティブ商品」をおススメされることが多いので注意が必要です。

投資信託商品を選択しよう!

最後に、信託商品を選びます。前述通り、NISA対象商品は比較的安全な商品が多いため、選択ミスで大きなリスクを伴うことは少ないでしょう。ただ、後悔しないようしっかり商品を選ぶことも重要です。

| あなたの考え | 投資信託商品例 |

|---|---|

| 日本の経済はまだまだ発展するはず。 そもそも自分は日本人なのだから 日本の経済発展に投資したい。 | ・eMAXISSlim国内株式(三菱UFJ国際) ・ニッセイ日経平均インデックス(ニッセイ) ・たわらノーロード日経225(AMOne) |

| 世界経済の中心はやはりGDP1位のアメリカ。アメリカ経済に投資したい。 | ・eMAXISSlim米国株式S&P500(三菱UFJ国際) ・楽天全米株式インデックス(楽天) ・iシェアーズ米国株式(ブラックロック) |

| これからの世界は中国を中心とした新興国が経済発展の中心になる。新興国の可能性に投資をしたい。 | ・eMAXISSlim新興国株式(三菱UFJ国際) ・たわらノーロード新興国株式(AMOne) ・SBI新興国株式インデックス(SBI) |

| どの国が経済発展するかわからないから、 国を選べない。 | ・SBI全世界株式インデックス(SBI) ・楽天全世界株式インデックス(楽天) ・eMAXISSlim全世界株式(三菱UFJ国際) |

| 株式だけでなく、株式以外にも投資をし、 リスクを軽減したい。 | ・たわらノーロード先進国債券(AMOne) ・eMAXISSlim国内債券(三菱UFJ国際) ・iシェアーズゴールドインデックス(ブラックロック) |

まとめ

日本は諸外国に比べて「お金に関する知識を持っていない」と言われています。お金は何となく汚いものと扱う、日本特有の文化がお金に関する教育の妨げになっているのでしょう。しかし、お金の知識は人が生きていく上でとても重要な知識です。今回の記事をきっかけに、少しでもお金の知識(投資)に興味を持っていただけたなら幸いです。

ただし、投資は自己責任です。儲けばかりに目を眩まされることなく、リスクをしっかり理解して計画的に行いましょう。

コメント